Sổ nhật ký chung là gì? Sổ nhật ký chung thuộc hình thức kế toán đơn giản, thích hợp với mọi đơn vị hạch toán, thuận tiện khi ứng dụng tin học văn phòng xử lý thông tin kế toán.

Các nghiệp vụ kinh tế hay tài chính phát sinh trong một kỳ đều cần được ghi lại trong sổ nhật ký chung. Vậy sổ nhật ký chung là gì? Cùng tìm hiểu ở bài viết này nhé!

Khái niệm sổ nhật ký chung

Sổ nhật ký chung là sổ ghi toàn bộ nghiệp vụ kinh tế phát sinh của Công ty dựa vào Bộ chứng từ kế toán (Gồm chứng từ kế toán và chứng từ gốc).

Và ghi theo trình tự thời gian. Sổ nhật ký chung này được mở 1 tháng 1 lần (1 năm có 12 quyển sổ nhật ký chung. Tuy nhiên, cũng có Công ty 1 năm mở sổ nhật ký chung 1 lần cũng không sao cả). Mục đích là để ghi lại toàn bộ nghiệp vụ kinh tế phát sinh của Công ty trong 1 quyển sổ này thôi. Muốn biết trong tháng đó, Quý đó, Năm đó có bao nhiêu nghiệp vụ thì chỉ cần lấy sổ nhật ký chung là ra là biết.

Các hình thức ghi sổ kế toán

Theo quy định của thông tư 133/2016/TT-BTC có 4 hình thức kế toán như sau:

- Hình thức kế toán Nhật ký chung;

- Hình thức kế toán Nhật ký – Sổ cái;

- Hình thức kế toán Chứng từ ghi sổ;

- Hình thức kế toán trên máy vi tính.

Với thông tư 200/2014/TT-BTC có thêm “Hình thức kế toán Nhật ký – Chứng từ”.

Nội dung trong nhật ký chung

Nhật ký chung phải phản ánh được đầy đủ các nội dung sau:

- Ngày, tháng ghi sổ;

- Số hiệu và ngày tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh.

Về nguyên tắc, tất cả các nghiệp vụ phát sinh đều phải ghi nhận vào nhật ký chung. Tuy nhiên, trường hợp đối tượng kế toán có số lượng phát sinh lớn thì doanh nghiệp có thể mở Sổ nhật ký đặc biệt. Giúp đơn giản và giảm bớt khối lượng thông tin ghi Sổ cái sau này.

Đặc trưng cơ bản của sổ nhật ký chung

Sổ nhật ký chung là gì và có các đặc trưng cơ bản nào? Sổ nhật ký chung chắc hẳn vô cùng quen thuộc với những người làm việc kế toán. Bởi đây là loại sổ được sử dụng phổ biến nhất trong các công ty, doanh nghiệp hiện nay.

Sổ nhật ký chung có đặc trưng cơ bản nhất chính là những nghiệp vụ và tài chính phát sinh trong công ty đều sẽ được ghi chép lại vào sổ một cách chi tiết nhất. Các thông tin sẽ được ghi chép theo thứ tự thời gian phát sinh trong sổ nhật ký chung. Điều này sẽ hỗ trợ rất lớn cho kế toán khi tổng hợp thông tin báo cáo lên quản lý.

Ngoài ra, các thông tin được ghi chép trong sổ nhật ký chung theo từng kỳ sẽ là căn cứ để kế toán liệt kê vào sổ cái. Tuy nhiên, việc lấy thông tin từ sổ nhật ký chung ghi vào sổ cái đòi hỏi kế toán phải hết sức chú ý và cẩn thận.

Bởi một nghiệp vụ phát sinh sẽ được ghi chép lặp lại khá nhiều lần trong sổ nhật ký chung. Khi lấy thông tin cần phải chọn lọc kỹ để tránh việc thông tin bị trùng lặp.

Các loại sổ sử dụng trong hình thức nhật ký chung

Như đã giải đáp ở trên, sổ nhật ký chung là gì? Sổ nhật ký chung là nơi để ghi chép lại các nghiệp vụ hay tài chính phát sinh tại bất kỳ một thời điểm nào của đơn vị kinh doanh.

Tuy nhiên, trong một số trường hợp, lượng thông tin cần ghi vào sổ nhật ký chung quá lớn, bên cạnh sổ nhật ký chung, người ta đã đưa ra một số loại sổ khác như: Sổ nhật ký đặc biệt; sổ cái; các sổ, thẻ kế toán chi tiết.

Sổ nhật ký đặc biệt

Sổ nhật ký đặc biệt được xem là một phần của sổ nhật ký chung. Việc ghi chép của sổ nhật ký đặc biệt cũng tương tự như sổ nhật ký chung. Trong sổ nhật ký đặc biệt, người ta sẽ chia thành một số loại sổ riêng như: sổ nhật ký thu tiền, sổ nhật ký chi tiền, sổ nhật ký mua và bán hàng.

Mẫu này hiện nay không còn sử dụng nữa vì toàn làm kế toán bằng phần mềm kế toán nên chủ yếu thấy sổ nhật ký chung thôi, còn sổ nhật ký đặc biệt này là nói ra cho các bạn biết thôi (Thời hồi xưa làm kế toán bằng tay thì có, chứ bây giờ thì không còn áp dụng khi làm kế toán máy nữa)

– Sổ nhật ký đặc biệt là số ghi chép riêng các nghiệp vụ, thường áp dụng cho các công ty có số lượng phát sinh nhiều, gồm có: Nhật ký thu tiền, Nhật ký chi tiền, Nhật ký bán hàng, và nhật ký mua hàng. Ghi riêng ra những sổ này để tiện cho việc quản lý, tìm kiếm thông tin.

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng khi chuyển từ sổ nhật ký chung vào sổ cái phải ghi nhiều dòng (Thì đối với sổ nhật ký đặc biệt thì chỉ cần dựa vào nó và chuyển ghi vào sổ cái đúng 1 dòng), bên cạnh đó là để phân công lao động cùng 1 lúc ghi nhiều sổ nhật ký (Người thì ghi nhật ký chung, Người thì ghi nhật ký đặc biệt thu tiền, Người thì ghi nhật ký đặc biệt chi tiền, Người thì ghi nhật ký đặc biệt bán hàng chưa thu tiền, Người thì ghi nhật ký đặc biệt mua hàng chưa trả tiền), doanh nghiệp có thể mở các Sổ nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

– Các sổ Nhật ký đặc biệt là một phần của sổ Nhật ký chung nên phương pháp ghi chép tương tự như sổ Nhật ký chung. Song để tránh sự trùng lặp các nghiệp vụ đã ghi vào sổ Nhật ký đặc biệt thì không ghi vào sổ Nhật ký chung. Trường hợp này, căn cứ để ghi Sổ Cái là sổ Nhật ký chung và các sổ Nhật ký đặc biệt.

– Có các loại sổ nhật ký đặc biệt sau: Sổ nhật ký thu tiền; Sổ nhật ký chi tiền; Sổ nhật ký bán hàng; Sổ nhật ký mua hàng

Sổ cái

Sổ Cái dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh trong từng kỳ và trong một niên độ kế toán theo các tài khoản kế toán được quy định trong chế độ tài khoản kế toán áp dụng cho doanh nghiệp.

Số liệu kế toán trên Sổ Cái phản ánh tổng hợp tình hình tài sản, nguồn vốn, tình hình và kết quả hoạt động sản xuất, kinh doanh của doanh nghiệp. Sổ cái phản ánh đầy đủ các nội dung sau:

– Ngày, tháng ghi sổ;

– Số hiệu và ngày, tháng của chứng từ kế toán dùng làm căn cứ ghi sổ;

– Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

– Sổ tiền của nghiệp vụ kinh tế, tài chính phát sinh vào bên Nợ hoặc bên Có của từng tài khoản.

Hướng dẫn về trình tự cách ghi sổ nhật ký chung

Dưới đây là hướng dẫn về trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

Hướng dẫn trình tự cách ghi sổ nhật ký chung hàng ngày

Căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụ phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu đã ghi trên sổ Nhật ký chung để ghi vào Sổ Cái theo các tài khoản kế toán phù hợp.

Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết liên quan.

Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan.

Định kỳ (3, 5, 10… ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

Hướng dẫn trình tự cách ghi sổ nhật ký chung Cuối tháng, cuối quý, cuối năm.

Vào cuối tháng, cuối quý, cuối năm, cộng số liệu trên Sổ Cái, lập Bảng cân đối số phát sinh. Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân đối số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

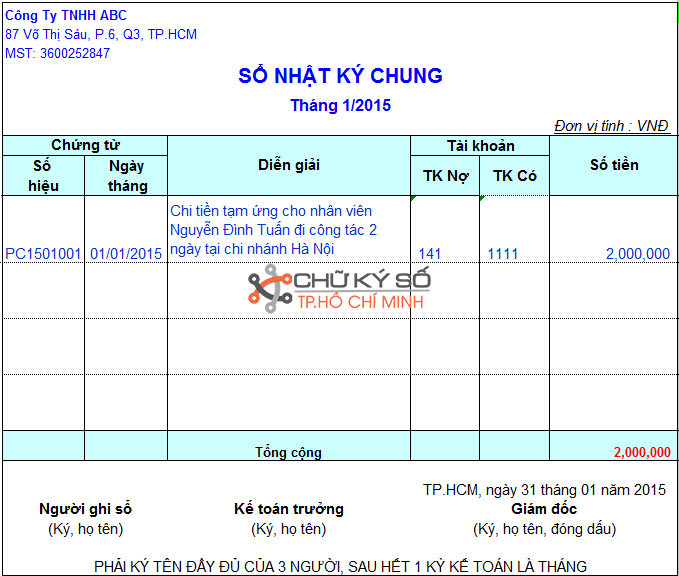

Mẫu nhật ký chung dành cho doanh nghiệp nhỏ và siêu nhỏ

Tùy vào quy mô doanh nghiệp mà kế toán lựa chọn mẫu sổ nhật ký chung cho phù hợp. Các doanh nghiệp nhỏ và siêu nhỏ thưởng sử dụng mẫu sổ số S03a – DNN theo thông tư 133.

Cách ghi

Đầu trang sổ ghi số cộng trang trước chuyển sang. Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau.

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

- Ghi sổ theo hình thức Nhật ký chung khá dễ dàng và tiện cho việc phân công lao động kế toán. Đây là hình thức được dùng phổ biến do có thể tiến hành kiểm tra đối chiếu ở mọi thời điểm.

Như vậy, sổ nhật ký chung là gì và các đặc điểm của loại sổ này đã được chukysotphcm.net chia sẻ chi tiết trong bài viết này.

Hy vọng rằng, qua đây mọi người đã hiểu hơn về sổ nhật ký chung cũng như vai trò quan trọng của chúng trong hoạt động kinh doanh của đơn vị.