Quỹ tiền mặt là một trong những yếu tố đánh giá khả năng thanh khoản của doanh nghiệp. Sổ kế toán chi tiết quỹ tiền mặt là tài liệu phản ánh tình hình thu – chi – sử dụng quỹ tiền mặt tại mỗi đơn vị.

Ai là người thường sử dụng sổ kế toán chi tiết quỹ tiền mặt?

Thông thường trong mỗi công ty, thủ quỹ sẽ là người ghi chép hằng ngày thông tin những nghiệp vụ phát sinh tiền mặt vào SỔ QUỸ TIỀN MẶT.

Kế toán tiền mặt là người có trách nhiệm mở SỔ KẾ TOÁN CHI TIẾT QUỸ TIỀN MẶT. Ghi chép liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập quỹ tiền mặt, ngoại tệ và tính ra số tồn quỹ tại mọi thời điểm.

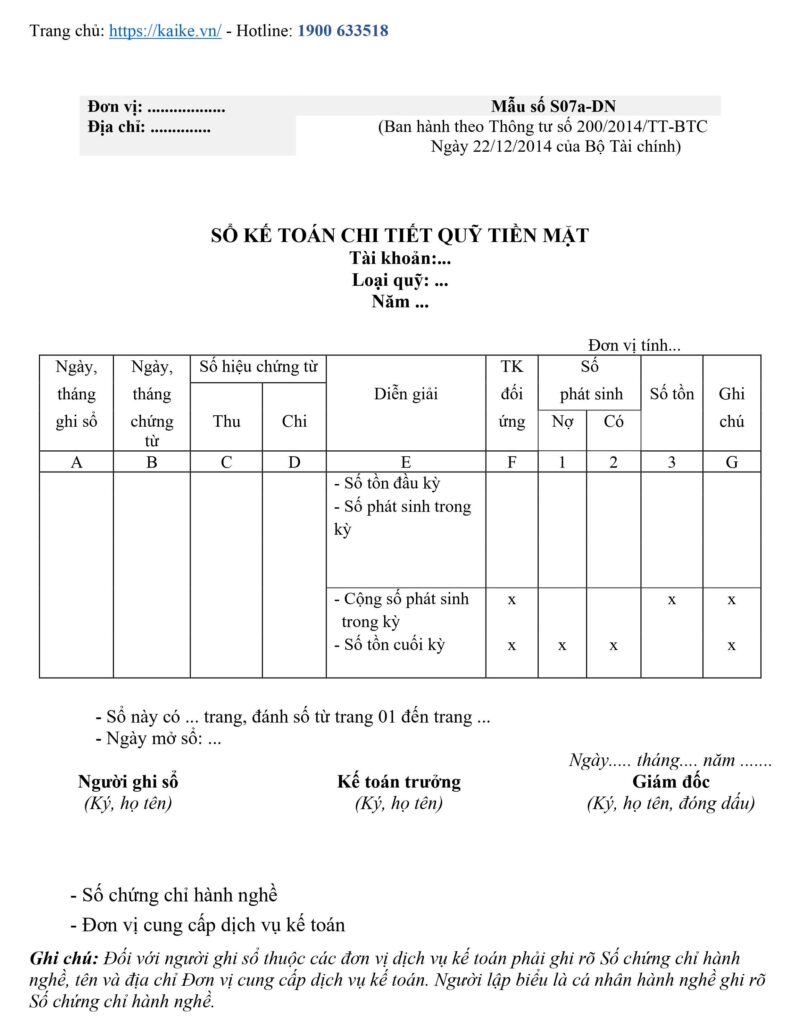

Mẫu sổ chi tiết quỹ tiền mặt theo thông tư 200

Hướng dẫn ghi sổ chi tiết quỹ tiền mặt theo thông tư 200:

Mỗi quỹ dùng một sổ hay một số trang sổ.

- Tài khoản: Tài khoản kế toán sử dụng (Tài khoản 111)

- Loại quỹ: Ghi rõ loại quỹ tiền mặt

- Năm: Năm kế toán đơn vị sử dụng

- Cột A: Ghi rõ ngày, tháng ghi sổ

- Cột B: Ghi rõ ngày, tháng của Phiếu thu, Phiếu chi

- Cột C, D: Ghi rõ số hiệu chứng từ của Phiếu thu, phiếu chi

Lưu ý: Ghi số hiệu liên tục, từ nhỏ tới lớn - Cột E: Diễn giải, ghi ngắn gọn nội dung của nghiệp vụ kinh tế tài chính phát sinh của Phiếu thu, Phiếu chi

- Cột F: Tài khoản đối ứng với tài khoản 111, ghi chi tiết cho từng nghiệp vụ

- Cột 1: Số tiền nhập quỹ

- Cột 2: Số tiền xuất quỹ

- Cột 3: Số tiền tồn trong quỹ cuối ngày

Lưu ý: Số tiền này phải đúng bằng số tiền mặt hiện có trong quỹ (két). - Cột G: Định kỳ kế toán, đối chiếu giữa “Sổ quỹ tiền mặt” và “Sổ kế toán chi tiết tiền mặt” , sau đó xác nhận vào cột G

- Sổ này có … trang, đánh số từ trang 01 tới trang …: Ghi rõ tổng số trang của sổ

- Ngày mở sổ: Ghi rõ ngày, tháng mở sổ

Tải file word download_documents file_id=”1746″ title=”Mẫu số kế toán chi tiết quỹ tiền mặt S07a Thông-tư-200″ type=”link”]

Mẫu sổ kế toán chi tiết quỹ tiền mặt theo thông tư 133

Mẫu sổ chi tiết quỹ tiền mặt theo Thông tư 133/2016/TT-BTC là S04a-DN cũng tương tự như mẫu S07a-DN Thông tư 200.

Tải file word

Mẫu số kế toán chi tiết quỹ tiền mặt S04a Thông-tư-133

![]()

Thực tế, thủ quỹ chịu trách nhiệm quản lý và nhập, xuất quỹ tiền mặt. Hàng ngày thủ quỹ phải kiểm kê số tồn quỹ tiền mặt thực tế, đối chiếu số liệu sổ quỹ tiền mặt và sổ chi tiết quỹ tiền mặt.

Trong quá trình đối chiếu thì kế toán tổng hợp và thủ quỹ cần lưu ý rằng kế toán hạch toán theo phương pháp kế toán dồn tích nhưng thủ quỹ lại ghi nhận các khoản thu chi theo phương pháp kế toán tiền. Do đó có thể sẽ phát sinh chênh lệch.

Nếu xảy ra chênh lệch, kế toán và thủ quỹ phải kiểm tra lại để xác định nguyên nhân và kiến nghị biện pháp xử lý.

Các chức năng về phân hệ quản lý TIỀN cũng các chức năng nổi bật của phần mềm kế toán Kaike có tại: Link

Sử dụng phần mềm kế toán Kaike miễn phí

Hỗ trợ doanh nghiệp siêu nhỏ tham gia chuyển đổi số kế toán, GMO thực hiện chương trình tặng miễn phí phần mềm.

ĐĂNG KÝ NGAY