Thiên Luật Phát

Biểu mẫu

Biểu mẫu doanh nghiệp

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất 2021

-

Đội ngũ tư vấn

Nguyễn Tấn Phúc

Chuyên viên tư vấn

YÊU CẦU BÁO GIÁ

CHAT TRỰC TIẾP VỚI CHÚNG TÔI

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất 2021

thienluatphat

Báo cáo kết quả kinh doanh nội bộ của doanh nghiệp theo từng kỳ là công việc hết sức quan trọng, phản ánh trực tiếp kết quả kinh doanh đã đạt được của doanh nghiệp trong thời gian đó.

Để hiểu rõ hơn về báo cáo kết quả kinh doanh nội bộ là gì? Ai sẽ là người báo cáo kết quả kinh doanh nội bộ? Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất bao gồm nội dung gì? Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ như thế nào? Theo dõi bài viết dưới đây để có thông tin chính xác nhất.

Nội dung bài viết

-

1

Báo cáo kết quả kinh doanh nội bộ là gì?

-

2

Ai sẽ là người báo cáo kết quả kinh doanh nội bộ?

-

3

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất

-

4

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ

Báo cáo kết quả kinh doanh nội bộ là gì?

Báo cáo kết quả kinh doanh nội bộ là văn bản được tổ chức, doanh nghiệp lập ra để báo cáo về tình hình kinh doanh nội bộ của tổ chức, doanh nghiệp, bao gồm các hoạt động thu chi, lợi nhuận, thua lỗ phát sinh trong quá trình kinh doanh.

Báo cáo kết quả kinh doanh nội bộ giúp cho nhà quản lý doanh nghiệp, thành lập doanh nghiệp có thể nắm được thông tin kịp thời tình hình tài chính, kinh doanh của doanh nghiệp.

Từ báo cáo kết quả kinh doanh nội bộ chủ doanh nghiệp, các thành viên trong doanh nghiệp có thể vạch ra những định hướng phát triển trong tương lai, đồng thời có biện pháp khắc phục tình trạng khẩn cấp và kịp thời.

Báo cáo kinh doanh nội bộ của doanh nghiệp, tổ chức là căn cứ để lập báo cáo tài chính cuối năm của công ty để gửi đến cơ quan nhà nước có thẩm quyền, và là căn cứ để thực hiện các nghĩa vụ bắt buộc với nhà nước.

Báo cáo kinh doanh nội bộ do doanh nghiệp tự lập ra dựa trên quy định của pháp luật về mẫu báo cáo kết quả kinh doanh của doanh nghiệp, tuy nhiên báo cáo này có thể chứa cả những nội dung, khoản thu chi không có hóa đơn chứng từ.

Ai sẽ là người báo cáo kết quả kinh doanh nội bộ?

Tùy thuộc vào cơ cấu tổ chức của tổ chức, doanh nghiệp mà người lập báo cáo kết quả kinh doanh nội bộ của tổ chức, doanh nghiệp có thể khác nhau. Nhưng thông thường người báo cáo kết quả kinh doanh nội bộ sẽ là:

– Trưởng phòng tài chính kế toán.

– Trưởng phòng sản xuất.

– Trưởng phòng kinh doanh.

Vậy có thể thấy được rằng người báo cáo kết quả chính là người đứng đầu một bộ phận trong công ty, báo cáo kết quả kinh doanh trong hoạt động của từng bộ phận mình, hoặc của cả doanh nghiệp, tùy thuộc vào yêu cầu của cấp trên.

Trưởng bộ phận chính là người trực tiếp chịu sự quản lý của những người đứng đầu tổ chức, doanh nghiệp, cũng là người được phân công quản lý cấp dưới trong bộ phận mình.

Do đó đây sẽ là người nằm được thông tin chính xác nhất về hoạt động kinh doanh theo từng bộ phận quản lý của mình, từ đó có thể lập báo cáo nội bộ cho công ty một cách đầy đủ và chính xác nhất.

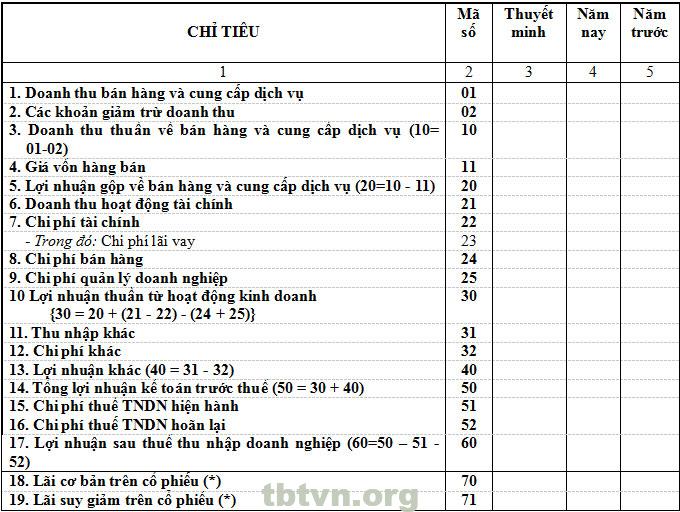

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất sẽ được lập nên dựa vào biểu mẫu báo cáo theo quy định tại thông tư 200/2014/TT-BTC, bao gồm những nội dung chính sau đây:

– Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ.

– Khoản giảm trừ doanh thu.

– Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ.

– Số vốn bỏ ra đầu tư, sản xuất hàng hóa.

– Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ.

– Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

– Chi phí lãi vay của doanh nghiệp.

– Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp.

– Chi phí quản lý doanh nghiệp.

– Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra.

– Tổng lợi nhuận kế toán khi chưa tính thuế.

– Chi phí thuế thu nhập doanh nghiệp.

– Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp.

– Các khoản lợi nhuận, chi phí khác của doanh nghiệp.

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ

Báo cáo kết quả kinh doanh nội bộ bao gồm rất nhiều các đề mục, do vậy khi thực hiện soạn thảo các chủ thể cần lưu ý những vấn đề sau:

– Báo cáo kết quả kinh doanh nội bộ cần bao hàm được các nội dung về tình hình kinh doanh, hoạt động tài chính của doanh nghiệp.

– Khi lập báo cáo kết quả hoạt động kinh doanh lập thành các cột bao gồm: chỉ tiêu báo cáo, mã số của các chỉ tiêu, số hiệu các chỉ tiêu, tổng số phát sinh trong kỳ báo cáo, so sánh với số liệu năm trước.

– Khi lập báo cáo cần dựa trên báo có kết quả hoạt động kinh doanh của năm trước, căn cứ vào sổ kể toán trong các kỳ trong năm.

– Nội dung cần đảm bảo theo như chúng tôi đã liệt kê ở trên cụ thể:

+ Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ:

Nội dung này bao gồm doanh thu bán hàng, thành phẩm đạt được, doanh thu từ đầu tư bất động sản, từ cung cấp dịch vụ,…

Doanh thu này chưa bao gồm các loại thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khấu, thuế bảo vệ môi trường,…

+ Khoản giảm trừ doanh thu:

Các khoản chiết khấu.

Giảm giá bán hàng.

Hàng bán bị trả lại.

Khoản giảm trừ này cũng không bao gồm các loại thuế doanh nghiệp phải chịu như trên.

+ Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ:

Từ hai nội dung trên là căn cứ để tính ra doanh thu bán hàng, dịch vụ thuần.

+ Số vốn bỏ ra đầu tư, sản xuất hàng hóa:

Bao gồm vốn được bỏ ra: giá vốn hàng hóa, đầu tư bất động sản, giá thành sản xuất.

+ Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ:

Sự chênh lệch giữa doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ với số vốn đã bỏ ra.

+ Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

+ Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp: tổng chi phí đã bỏ ra để bán hàn, dịch vụ cung cấp phát sinh.

+ Chi phí quản lý doanh nghiệp: bao gồm tổng chi phí quản lý doanh nghiệp phát sinh.

+ Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra: từ lợi nhuận bán hàng, cung cấp dịch vụ với doanh thu hoạt động tài chính trừ đi các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp.

+ Tổng lợi nhuận kế toán khi chưa tính thuế: bao gồm khoản lợi nhuận thu được khi chưa trừ đi các khoản thuế.

+ Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp: thể hiện lợi nhuận thật của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí phải bỏ ra, thể hiện việc lỗ hoặc lãi của doanh nghiệp.

+ Ngoài ra căn cứ tình hình cụ thể mà có thể phát sinh thêm các thu nhập, chi phí khác của doanh nghiệp.

Categories: Biểu mẫu doanh nghiệp

Nguyễn Tấn Phúc

CEO Nguyễn Tấn Phúc – người chèo lái Công ty Kế toán Thiên Luật Phát vượt qua những quãng thời gian khó khăn nhất ban đầu. Mr. Phúc mong muốn góp phần là cầu nối giữa Doanh Nghiệp với Cơ Quan Thuế; giúp các doanh nghiệp nắm bắt, am hiểu chính sách thuế cũng như việc hoàn thành nghĩa vụ Thuế đối với nhà nước; và nâng tầm phát triển Công ty THIÊN LUẬT PHÁT trở thành nơi gửi gắm niềm tin vào việc dịch vụ kế toán – khai thuế – dịch vụ thành lập công ty.