Bảng cân đối kế toán và Báo cáo lưu chuyển tiền tệ đều thuộc bộ báo cáo tài chính của doanh nghiệp. Việc nắm rõ sự khác biệt và cách lập các báo cáo này là cần thiết đối với kế toán. Hãy cùng Kaike.vn tìm hiểu bài viết sau để nắm rõ mẫu bảng cân đối kế toán và mẫu báo cáo lưu chuyển tiền tệ.

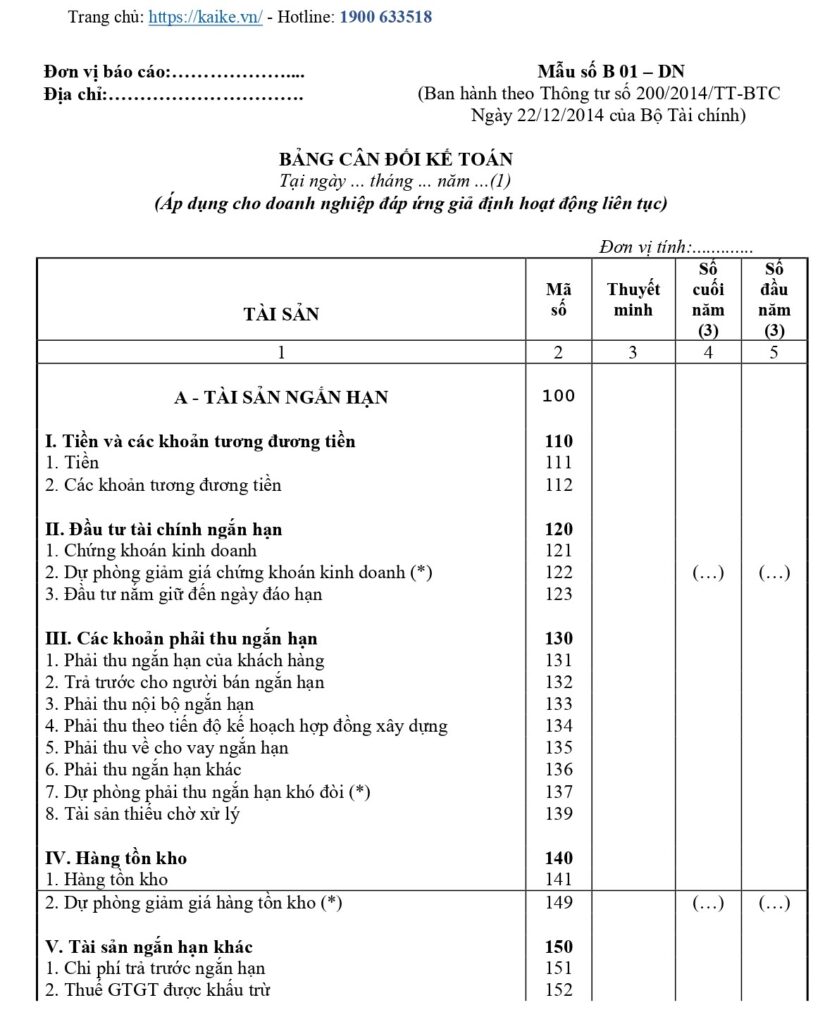

Bảng cân đối kế toán (Balance Sheet)

Bảng cân đối kế toán là một báo cáo tài chính ở một thời điểm nhất định. Đây một bảng tóm tắt ngắn gọn giá trị tài sản hiện doanh nghiệp đang sở hữu theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành các tài sản đó.

Bảng cân đối kế toán là căn cứ để nhận xét, đánh giá phân tích khái quát tình hình tài chính của doanh nghiệp.

Có 2 nội dung chính được ghi trong Bảng cân đối kế toán:

- Tài sản

- Số vốn đang sở hữu và Nợ phải trả của doanh nghiệp.

Mẫu bảng cân đối kế toán

Theo thông tư 200, có 2 mẫu bảng cân đối kế toán doanh cho 2 loại hình doanh nghiệp:

Mẫu bảng cân đối kế toán áp dụng cho Doanh nghiệp đáp ứng giả định hoạt động liên tục

Tải mẫu

TẠI ĐÂY

Mẫu bảng cân đối kế toán áp dụng cho Doanh nghiệp không đáp ứng giả định hoạt động liên tục

Tải mẫu

TẠI ĐÂY

Doanh nghiệp bị coi là không hoạt động liên tục nếu hết thời hạn hoạt động mà không có hồ sơ xin gia hạn hoạt động, bị giải thể, phá sản, chấm dứt hoạt động (phải có văn bản cụ thể gửi cơ quan có thẩm quyền) trong vòng không quá 12 tháng kể từ thời điểm lập Báo cáo tài chính.

Đối với doanh nghiệp có chu kỳ sản xuất, kinh doanh thông thường hơn 12 tháng thì không quá một chu kỳ sản xuất kinh doanh thông thường.

Tuy nhiên, trong một số trường hợp sau doanh nghiệp vẫn được coi là hoạt động liên tục:

- Thay đổi hình thức sở hữu doanh nghiệp, thay đổi loại hình doanh nghiệp. Ví dụ chuyển một công ty TNHH thành công ty cổ phần hoặc ngược lại;

- Việc chuyển một đơn vị có tư cách pháp nhân hạch toán độc lập thành một đơn vị không có tư cách pháp nhân hạch toán phụ thuộc hoặc ngược lại.

Tham khảo thêm bài viết: Hướng dẫn cách lập bảng cân đối kế toán

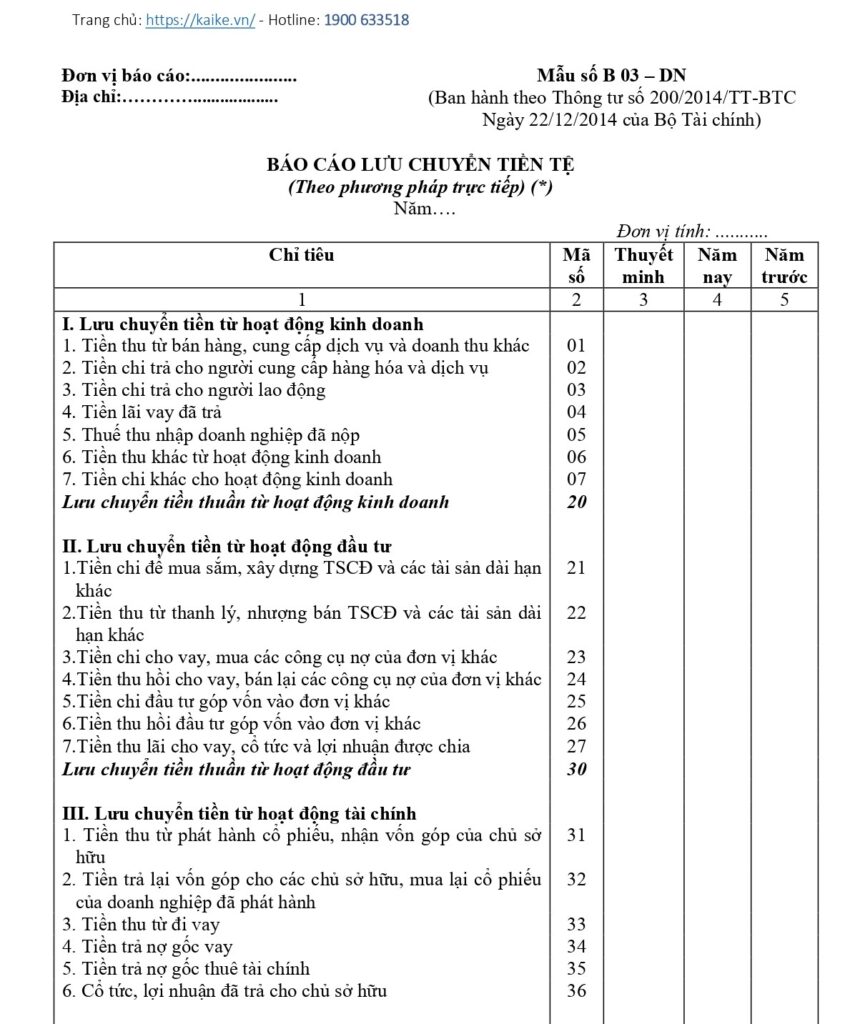

Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Báo cáo lưu chuyển tiền tệ là một bản báo cáo tổng hợp tình hình thu, chi tiền tệ của doanh nghiệp trong một thời kỳ nhất định.

Báo cáo này giúp phản ánh tình trạng đầu ra và đầu vào của dòng tiền doanh nghiệp. Từ đó nhà quản trị có căn cứ để phân tích tình hình tài chính và ra quyết định hợp lý.

Có 3 hoạt động chính được ghi trong Báo cáo lưu chuyển tiền tệ:

- Hoạt động kinh doanh

- Hoạt động đầu tư

- Hoạt động tài chính

Mẫu báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ có thể được làm theo 2 phương pháp: trực tiếp và gián tiếp.

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Tải mẫu

TẠI ĐÂY

Mẫu báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Tải mẫu

TẠI ĐÂY

Sự khác biệt giữa bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

Tiêu chí so sánh

Bảng cân đối kế toán

Báo cáo lưu chuyển tiền mặt

Ý nghĩa

Thể hiện tài sản thuộc sở hữu và các khoản nợ chưa thanh toán của doanh nghiệp.

Thể hiện dòng tiền của doanh nghiệp – sự chuyển động của tiền mặt trong năm.

Bao gồm

Hai phần:

– Tài sản

– Số vốn đang sở hữu và Nợ phải trả của doanh nghiệp.

Ba phần:

– Lưu chuyển trong Hoạt động kinh doanh

– Lưu chuyển trong Hoạt động đầu tư

– Lưu chuyển trong Hoạt động tài chính

Thời gian lập

Được chuẩn bị cho một ngày cụ thể, thường là sau khi hoàn thành năm tài chính của doanh nghiệp.

Thời gian lập là một giai đoạn cụ thể.

Mối quan hệ

Báo cáo cân đối kế toán không được lập trên cơ sở Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ được lập trên cơ sở bảng cân đối kế toán

Tìm hiểu thêm về phần mềm quản lý kế toán Kaike tại đây.

Sử dụng phần mềm kế toán Kaike miễn phí

Hỗ trợ doanh nghiệp siêu nhỏ tham gia chuyển đổi số kế toán, GMO thực hiện chương trình tặng miễn phí phần mềm.

ĐĂNG KÝ NGAY