Đánh giá post

Bảng cân đối kế toán được biết đến là một trong những báo cáo tài chính vô cùng quan trọng của doanh nghiệp. Và để hiểu rõ hơn về loại báo cáo này, mời bạn đọc theo dõi nội dung bài viết dưới đây của JobsGO nhé.

1. Tìm hiểu chung về bảng cân đối kế toán

1.1 Bảng cân đối kế toán là gì?

Hiểu đơn giản, bảng cân đối kế toán chính là báo cáo tài chính tổng hợp trong doanh nghiệp. Nó thể hiện toàn bộ giá trị tài sản hiện có, nguồn hình thành tài sản tại một thời điểm nhất định.

Những số liệu có trên bảng cân đối kế toán sẽ cho nhà quản lý, quản trị doanh nghiệp thấy được các giá trị tài sản hiện có theo cơ cấu tài sản và cơ cấu nguồn vốn hình thành lên nó.

1.2 Nội dung bảng cân đối kế toán doanh nghiệp

Nội dung của bảng cân đối kế toán phản ánh tình hình tài sản của doanh nghiệp. Tuy nhiên, giá trị của những tài sản đó không bao gồm quá trình vận động mà chỉ ở một thời điểm.

Bảng cân đối kế toán doanh nghiệp được xem là một trong những biểu hiện nổi bật của phương pháp tổng hợp cân đối. Cơ sở thiết lập báo cáo này cũng sẽ dựa trên tính cân đối vốn có của các đối tượng kế toán.

1.3 Kết cấu bảng cân đối kế toán

Các chỉ tiêu trong bảng cân đối kế toán doanh nghiệp sẽ phản ánh giá trị tài sản theo 2 góc độ là:

- Kết cấu vốn kinh doanh.

- Nguồn hình thành vốn kinh doanh.

Xét về kết cấu, bảng cân đối kế toán gồm 2 phần:

- Phần 1: tài sản (phản ánh theo kết cấu vốn kinh doanh).

- Phần 2: nguồn vốn (phản ánh theo nguồn hình thành vốn kinh doanh).

Ngoài ra, về hình thức thì kết cấu bảng cân đối kế toán có thể được trình bày theo 2 cách như sau:

- Cách 1: Bảng cân đối kế toán theo chiều dọc

Phần 1: Tài sản

Giá trị

Tổng cộng tài sản

…

Phần 2: Nguồn vốn

Giá trị

Tổng cộng nguồn vốn

…

- Cách 2: Bảng cân đối kế toán theo chiều ngang

Phần 1: Tài sản

Giá trị

Phần 2: Nguồn vốn

Giá trị

Tổng tài sản

…

Tổng nguồn vốn

…

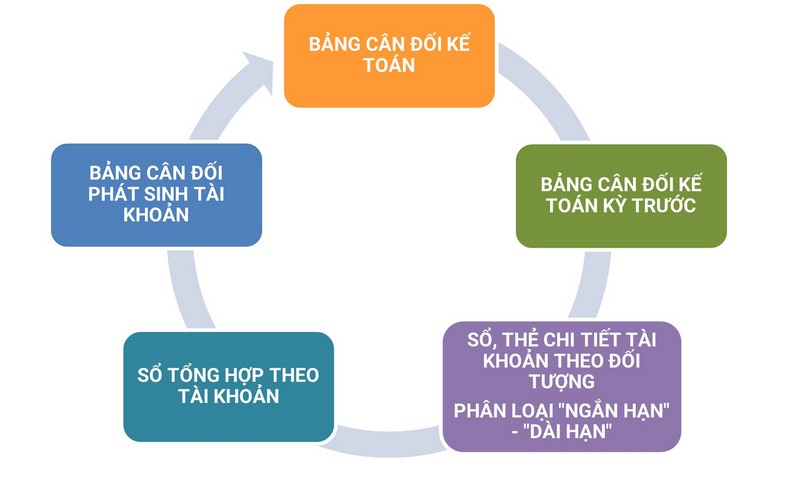

2. Nguồn số liệu lập bảng cân đối kế toán từ đâu?

Bảng cân đối kế toán được xem là hình thức biểu hiện của phương pháp tổng hợp – cân đối kế toán. Chính vì vậy mà nguồn số liệu để lập nên bảng này sẽ phải xuất phát từ các sổ kế toán. Cụ thể các căn cứ đó gồm:

- Số liệu có trên sổ kế toán tổng hợp.

- Số liệu có trên số và thẻ kế toán chi tiết.

- Số liệu cuối năm có trên bảng cân đối kế toán của năm trước đó.

3. Tính chất của bảng cân đối kế toán

Để có thể lập được bảng cân đối kế toán, các bạn sẽ cần hiểu rõ được tính chất, đặc điểm của nó.

Và vì đây là một trong những báo cáo tài chính nên bảng cân đối kế toán sẽ cần đáp ứng được các yêu cầu là:

- Sự chính xác.

- Trung thực.

- Nội dung dễ hiểu.

- Số liệu có thể so sánh.

- …

4. Nguyên tắc lập bảng cân đối kế toán

Về nguyên tắc lập bảng cân đối kế toán, các bạn sẽ cần lưu ý 2 trường hợp là:

4.1 Trường hợp doanh nghiệp đáp ứng giả định hoạt động liên tục

Theo quy định trong chuẩn mực kế toán phần “trình bày báo cáo tài chính”, khi lập và trình bày bảng cân đối kế toán, bạn cần tuân thủ theo đúng các nguyên tắc đã đưa ra.

Bên cạnh đó, trên bảng cân đối kế toán, các phần tài sản , nợ phải trả sẽ cần trình bày riêng biệt thành ngắn hạn và dài hạn theo nguyên tắc, cụ thể như sau:

- Với doanh nghiệp có chu kỳ kinh doanh bình thường trong 12 tháng:

- Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong vòng không quá 12 tháng kể từ khi báo cáo được xếp vào loại ngắn hạn.

- Tài sản và nợ phải trả được thu hồi hoặc thanh toán từ 12 tháng trở lên kể từ khi báo cáo được xếp vào loại dài hạn.

- Đối với doanh nghiệp có chu kỳ kinh doanh bình thường hơn 12 tháng:

- Tài sản và nợ phải trả được thu hồi hoặc thanh toán trong 1 chu kỳ kinh doanh bình thường khi được xếp vào loại ngắn hạn.

- Tài sản và nợ phải trả được thu hồi hoặc thanh toán dài hơn 1 chu kỳ kinh doanh khi được xếp vào loại dài hạn.

- Đối với doanh nghiệp có tính chất hoạt động đặc thù, không thể dựa vào chu kỳ kinh doanh để phân biệt thì tài sản và nợ phải trả sẽ được trình bày theo tính thanh khoản giảm dần.

Ngoài ra, khi lập bảng cân đối kế toán tổng hợp giữa các đơn vị cấp trên và cấp dưới trực thuộc mà không có tư cách pháp nhân, doanh nghiệp sẽ cần loại trừ tất cả các số dư của khoản mục phát sinh từ giao dịch nội bộ. Các chỉ tiêu không có số liệu không trình bày trên bảng cân đối kế toán.

4.2 Trường hợp doanh nghiệp không đáp ứng giả định hoạt động liên tục

Việc trình bày các chỉ tiêu của bảng cân đối kế toán khi doanh nghiệp không đáp ứng giả định hoạt động liên tục cũng sẽ tương tự như trường hợp doanh nghiệp đang hoạt động chỉ trừ một số điều chỉnh sau:

- Không phân biệt giữa ngắn hạn và dài hạn.

- Không trình bày các chỉ tiêu dự phòng.

Một số chỉ tiêu khác hoàn toàn so với bảng cân đối kế toán doanh nghiệp đang hoạt động liên tục đó là:

- Chỉ tiêu chứng khoán kinh doanh – mã số 121.

- Các chỉ tiêu liên quan đến khoản đầu tư vào công ty con, liên doanh, liên kết, góp vốn,…

- Các chỉ tiêu liên quan đến những khoản phải thu.

- Chỉ tiêu hàng tồn kho – mã 140.

- Chỉ tiêu liên quan đến tài sản cơ động hữu hình, vô hình, thuê tài chính, bất động sản.

Các chỉ tiêu khác sẽ sẽ được trình bày bằng việc gộp nội dung, số liệu của chỉ tiêu tương ứng ở phần dài hạn, ngắn hạn của doanh nghiệp đang hoạt động liên tục.

5. Hướng dẫn cách lập bảng cân đối kế toán chuẩn nhất

Để lập bảng cân đối kế toán, các bạn sẽ cần biết cách để lấy dữ liệu như sau:

Cách lấy dữ liệu vào cột số đầu kỳ: bạn sẽ căn cứ từ số liệu trên bảng cân đối kế toán của kỳ trước, chuyển toàn bộ số liệu sang báo cáo kỳ này.

Cách lấy dữ liệu vào cột số cuối kỳ:

- Các chỉ tiêu sử dụng số dư cuối kỳ của các tài khoản mà không cần phân loại chi tiết theo đối tượng, bạn sẽ sử dụng bảng cân đối phát sinh tài khoản để lập chỉ tiêu này.

- Các chỉ tiêu sử dụng số dư cuối kỳ của tài khoản mà phân loại chi tiết theo đối tượng, bạn sẽ sử dụng kết hợp số chi tiết tài khoản và bảng cân đối phát sinh để tạo lập.

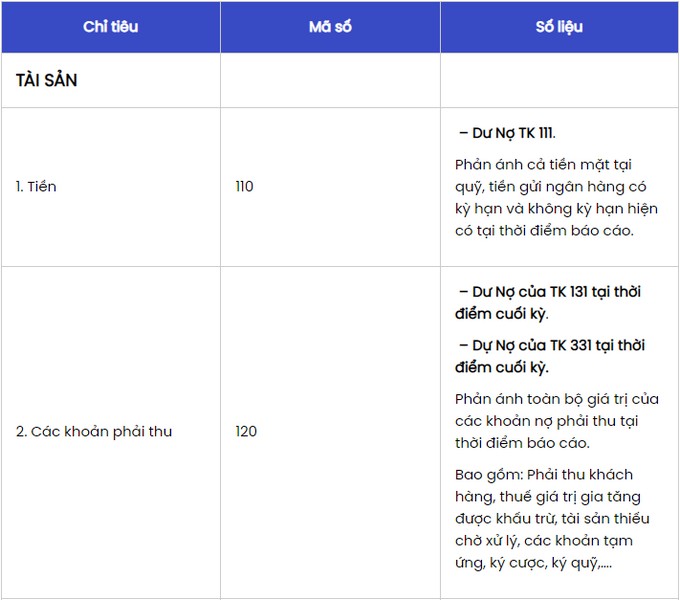

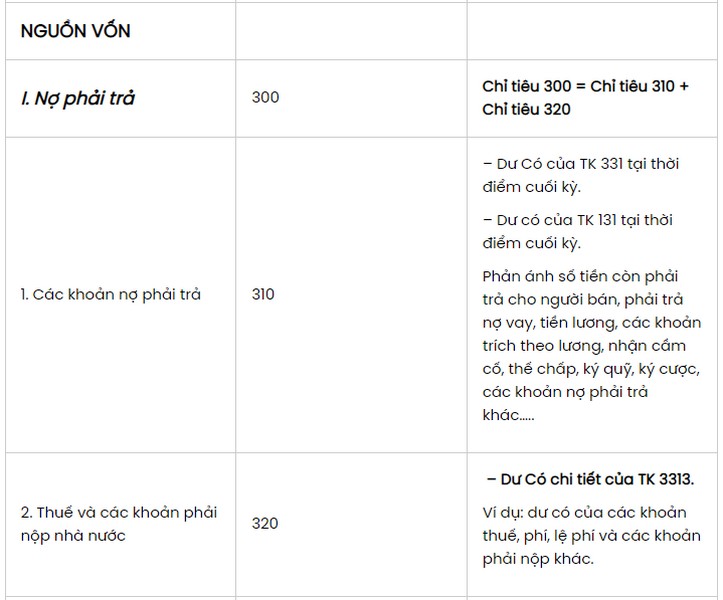

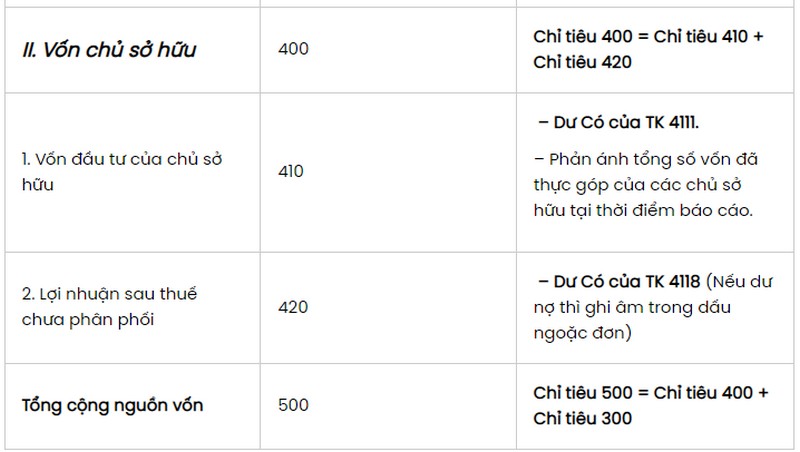

Cụ thể, các bạn hãy tham khảo cách lấy số liệu phần tài sản và nguồn vốn để lập bảng cân đối kế toán dưới đây:

- Tài sản:

- Nguồn vốn:

6. Một số lưu ý cần tránh khi lập bảng cân đối kế toán

Khi lập bảng cân đối kế toán, các bạn sẽ cần lưu ý một số sai sót đó là:

6.1 Sai sót về hình thức

- Sai đơn vị tính: trong bảng cân đối kế toán, đơn vị tính phải là đồng Việt Nam, không được để là nghìn đồng.

- Thiếu chữ ký: bảng cân đối kế toán trước khi nộp đi sẽ cần có chữ ý của Giám đốc, kế toán trưởng và người lập.

- Sai thời gian: thường thì thời gian cách lập bảng cân đối kế toán sẽ là ngày kết thúc năm tài chính. Tuy nhiên, trong 1 số trường hợp thì người lập sẽ cần điều chỉnh cho phù hợp tình hình thực tế.

6.2 Sai sót về nội dung

- Sai chỉ tiêu “tiền và các khoản tương đương tiền”: không ít đơn vị đưa cả các khoản đầu tư trên 3 tháng dẫn đến số liệu sai lệch. Do đó, kế toán sẽ cần lưu ý các khoản này để đưa vào mục “đầu tư ngắn hạn”.

- Sai sót do ghi nhận không đúng lỗ, lãi khi bán chứng khoán.

- Sai sót từ việc trích lập dự phòng các khoản hàng tồn kho, nợ phải thu khó đòi, dự phòng tổn thất khoản đầu tư tài chính không đúng với quy định.

- Sai sót do doanh nghiệp ghi nhận sai tỷ giá ngoại tệ.

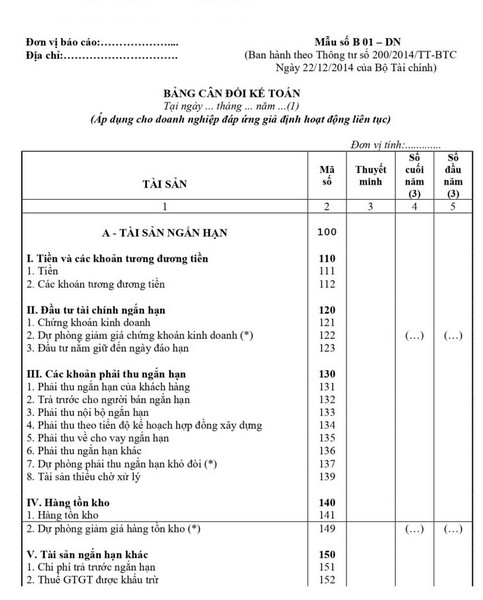

7. Mẫu bảng cân đối kế toán

Lập bảng cân đối kế toán cho doanh nghiệp không phải là điều đơn giản. Đặc biệt là với những ai mới vào nghề, chưa có kinh nghiệm thì sẽ rất dễ sai, thiếu sót. Nếu bạn đang băn khoăn chưa nắm rõ được mẫu bảng cân đối kế toán như thế nào, hãy click tải ngay mẫu dưới đây để tham khảo nhé.

MẪU BẢNG CÂN ĐỐI KẾ TOÁN

Hy vọng những thông tin về cách lập bảng cân đối kế toán trên đây sẽ thực sự hữu ích với ai đang quan tâm đến vấn đề này.